黒ナンバーで軽貨物の仕事を始めるとき、「今乗っている車の保険じゃダメなの?」「事業用の保険ってどれくらいかかるの?」と疑問を持つ方は多いのではないでしょうか。

結論から言うと、業務中の事故には自家用の任意保険は適用されないケースがほとんどで、事業用保険への切り替えは必須です。

この記事では、黒ナンバーの任意保険が必要な理由から保険料の相場や選び方、手続きの注意点まで順を追って解説します。これから軽貨物を始めようとしている方は、ぜひ最後までお読みください。

黒ナンバーで事業用任意保険が欠かせない理由

黒ナンバーで配達業務を行う場合、事業用の任意保険への加入は事実上の必須条件です。ここでは、なぜ自賠責保険だけでは不十分なのか、また荷主や運送会社との契約においてなぜ任意保険が求められるのかを解説します。

自賠責の限度額を超える高額な賠償リスクに備えるため

自賠責保険だけでは、業務中の事故で発生する高額な賠償リスクをカバーできません。自賠責は相手方のケガに対する最低限の補償を目的とした保険で、対物(相手の車や建物など)への補償はゼロです。対人補償にも上限があり、死亡時で最大3,000万円、後遺障害で最大4,000万円にとどまります。

たとえば、配達中に相手の車に追突してしまった場合、車の修理代や営業損害は全額自己負担になります。さらに、相手が重篤なケガを負い、後遺障害が残るような事故では賠償額が1億円を超えることも珍しくありません。自賠責の補償範囲を超えた分はすべて自分で払わなければならず、最悪の場合は事業継続どころか生活そのものが破綻するリスクがあります。

任意保険は、こうした「自賠責では到底カバーできない賠償リスク」に備えるためのものになります。

元請け企業やプラットフォームとの契約条件をクリアするため

Amazonフレックスをはじめとする配送マッチングアプリや、運送会社との業務委託契約では、「対人無制限・対物1億円以上の任意保険に加入していること」が契約の前提条件となっているケースがほとんどです。

保険に加入していないと、そもそも仕事を受けられません。つまり、任意保険への加入は「万が一のリスクへの備え」であると同時に、「稼働するための最低条件」でもあります。保険料を節約しようとして無保険のまま走ることは、リスク以前に仕事にならない点も覚えておきましょう。

月収52万・未経験84%|RAISEONの軽貨物ドライバー募集を見る車なしOK・全国対応・履歴書不要。スマホで完結、しつこい勧誘なし。黒ナンバーの任意保険料の相場はいくら?

事業用の任意保険は、自家用と比べて保険料が高めに設定されています。これから加入を検討する方にとって、まず「月々いくらかかるのか」は最も気になるポイントでしょう。ここでは保険料の相場と、金額を左右する主な要素を整理します。

相場は月額10,000円〜15,000円前後

黒ナンバーの事業用任意保険の保険料は、新規加入時(6等級スタート)の場合、月額10,000円〜15,000円前後が一般的な相場です。年間に換算すると120,000円〜180,000円程度になります。

自家用車の任意保険が月額3,000円〜5,000円程度であることと比べると、2〜3倍以上の差があります。特に軽貨物を始めたばかりの初年度は、無事故割引(等級)が最低の6等級からのスタートとなるため、保険料の負担が最も重くなる時期です。無事故で継続するごとに等級が上がり、保険料は年々下がっていきます。

黒ナンバーの任意保険料の金額はどう決まる?

黒ナンバーの保険料は等級や補償内容で変動しますが、自家用車の保険とは仕組みが異なる点に注意が必要です。

| 要素 | 内容 |

|---|---|

| 年齢条件 | 年代ごとの割引基準(例:30歳以上補償など)が設けられていないケースが一般的です。すべての人が「全年齢対象」となるため、運転歴の長い世代でも一律で高い基準額からスタートします。 |

| 等級 | 無事故継続年数が長いほど割引率が上がります(最大20等級) |

| 補償内容・特約 | 車両保険や各種特約の有無で大きく変動します。 |

| 保険会社の種別 | 一般的に維持コストが安いとされるネット(ダイレクト)型ですが、事業用車両の場合はそもそも加入対象外となっているケースが大多数を占めます。そのため、窓口などで契約する「代理店型」から探すのが基本です。 |

| 走行距離 | 事業用は「頻繁に長距離を走る」前提でベース額が決まるため、自家用車のような細かな距離割引は期待できないのが基本です。ただし近年では、一部の会社で「走行距離連動型」や専用機器を活用する「テレマティクス保険」といった、実走行分だけ精算できるプランも登場し始めています。 |

自家用より高くなる理由

軽貨物ドライバーは、一般的なドライバーと比べて年間走行距離が圧倒的に長いのが特徴です。1日100〜200km走ることも珍しくなく、走行距離が増えるほど事故に遭う確率も統計的に上がります。

また、荷物の積み降ろしで駐車場以外の場所に停車する機会が多いことや、時間的なプレッシャーの中で運転する場面が多いことも、事故リスクを高める要因として保険会社は評価します。こうした「業務使用特有のリスクの高さ」が、自家用より保険料が割高になる主な理由です。

【個人事業主向け】黒ナンバーの任意保険の選び方

保険料の相場がわかったところで、次は「どの保険を選ぶか」です。黒ナンバーの任意保険には、自家用とは異なる選び方のポイントがあります。補償内容・サポート体制・保険会社の種別の3つの観点から整理します。

黒ナンバーを扱っている保険会社を確認する

すべての保険会社が黒ナンバー(事業用軽自動車)に対応しているわけではありません。自家用として広く知られている保険会社でも、事業用は取り扱いがないケースがあります。

見積もりを取る段階で「黒ナンバーの事業用軽自動車である」ことを必ず伝え、対応可否を確認してから手続きを進めましょう。

「対人対物・無制限」に必要な特約を選ぶ

まず大前提として、対人・対物補償は「無制限」を選びましょう。業務委託契約の条件になっているケースがほとんどですし、万が一の高額賠償に備える意味でも必須です。

その上で、以下の特約・補償についても検討してください。

| 補償・特約 | 内容 | 必要度 |

|---|---|---|

| 車両保険 | 自分の車の修理・買い替え費用を補償 | 状況次第 |

| 人身傷害補償 | 自分や同乗者がケガをした場合の治療費・休業損害を補償 | 推奨 |

| 搭乗者傷害補償 | 車内にいた人のケガを定額補償 | 任意 |

| 受託貨物賠償責任特約 | 配達中に荷物を破損・紛失した場合の賠償を補償 | 推奨 |

| 弁護士費用特約 | もらい事故などで弁護士費用(上限300万円程度)を保険が負担 | 推奨 |

保険料を抑えたい場合は、不要な特約を外すことと、車両保険の免責金額(自己負担額)をあえて高めに設定する方法が有効です。たとえば免責を「5万円」に設定すれば、5万円以下の小さな損害は自己負担になる代わりに、月々の保険料を下げられます。

受託貨物賠償責任特約(貨物保険)について

配達中に荷物を破損・紛失してしまった場合、荷主への賠償責任が発生します。受託貨物賠償責任特約(いわゆる貨物保険)は、こうした賠償をカバーする特約で、軽貨物ドライバーにとって車両保険と並んで検討すべき重要な特約です。

弁護士費用特約について

もらい事故のように自分の過失がゼロのケースでは、保険会社は示談交渉を代行できません。相手が無保険だったり対応が悪かったりする場面でも、弁護士費用特約があれば弁護士費用(上限300万円程度)を保険が負担するため、実質自己負担ゼロで専門家に任せられます。

軽貨物は1件の事故対応で配達が止まると売上に直結します。交渉をプロに委ねて業務に集中できる点でも、事業者との相性が特に良い特約です。また、多くの保険会社では弁護士費用特約の使用は「ノーカウント事故」として扱われ、翌年の等級や保険料に影響しません。月数百円〜1,000円弱のコストに対してコスパの高い特約といえます。

事故受付とロードサービスを確認する

軽貨物の仕事は早朝・深夜を問わず稼働するケースが多いため、事故や故障が起きたときに対応してもらえる体制かどうかは、重要なチェックポイントです。確認すべき項目は主に2つです。

- 24時間365日対応の事故受付・示談交渉サポート

- ロードサービスの充実度

事故直後の対応は時間を問いません。夜間でも電話がつながり、示談交渉まで代行してくれる保険会社を選ぶと安心です。

また、パンクやバッテリー上がり、鍵のトラブルなどで車が動かなくなると、その日の配達業務が止まります。迅速に駆けつけてくれるロードサービスが付いているかどうかも、事業継続の観点で確認しておきましょう。

黒ナンバーの保険手続きで失敗しないための注意点

保険の内容を理解しても、手続きの進め方を間違えると「補償されない」「等級が引き継げない」といったトラブルに直結します。初めて黒ナンバーの保険を手配する方が陥りやすい落とし穴を3つ紹介します。

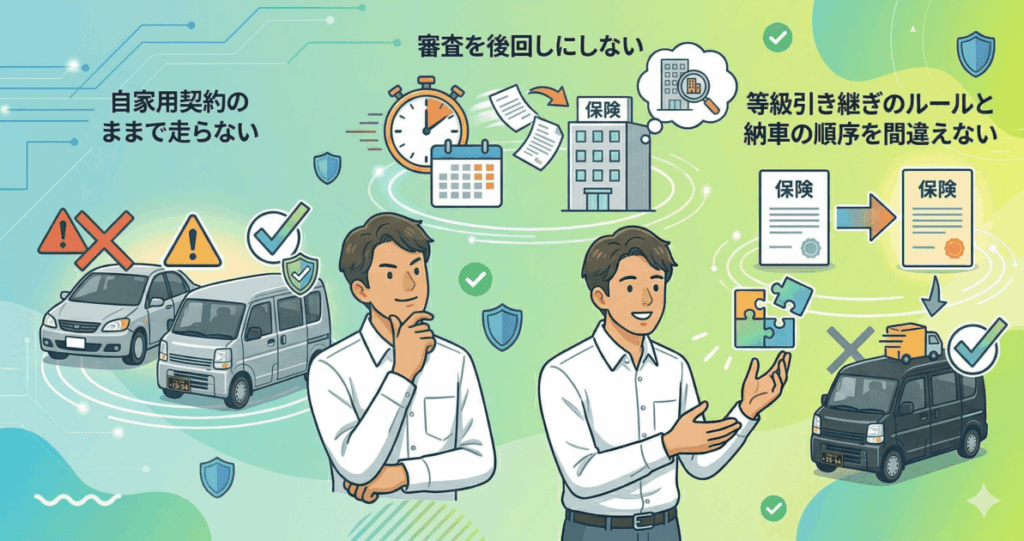

自家用契約のままで走らない

「とりあえず今の保険のままで配達を始めよう」という判断は非常に危険です。自家用の任意保険は、業務使用中の事故には適用されないことが約款に明記されているケースがほとんどです。

万が一、自家用保険のまま配達中に事故を起こした場合、保険会社から「告知義務違反」または「用途外使用」と判断され、保険金が支払われない可能性があります。相手への賠償が数百万・数千万円規模になれば、その全額を自己負担しなければならず、事業どころか生活自体が立ち行かなくなるリスクがあります。黒ナンバーに切り替えたら、必ず事業用保険への変更を同時に行いましょう。

審査を後回しにしない

黒ナンバーへの切り替え手続きが終わってから保険を探し始めると、「対応している保険会社が見つからない」「審査に時間がかかって稼働が遅れる」といった事態になりかねません。

車の購入やリース契約と並行して、早めに複数社へ見積もりを依頼し、用途変更の手続き前には加入先を決めておくのが理想的な進め方です。納車当日から問題なく稼働できるよう、保険の手配はスケジュールの中で最優先事項として動きましょう。

等級引き継ぎのルールと納車の順序を間違えない

自家用車で積み上げてきた無事故等級は、一定の条件を満たせば事業用保険に引き継ぐことができます。条件は主に「契約する車と契約者が同一であること」「自家用保険と事業用保険の保険会社が同一であること」の2点です。

まずは、今の保険会社が黒ナンバー(事業用)に対応しているかどうかを確認するところから始めましょう。

【パターンA】現在の保険会社で事業用への用途変更ができる場合

最初から黒ナンバーで納車してしまうと、以降の等級引き継ぎが一切できなくなります。

現在加入中の保険会社に連絡し、車両入替の手続きを行います。

この手続きが完了した時点で、車は事業用車両になります。

黒ナンバー取得と同日中に、保険の事業用切り替えを完了させます。

【パターンB】現在の保険会社が黒ナンバーに非対応で、別の会社に切り替える場合

ネット(ダイレクト)型の保険会社は事業用に対応していないケースが多く、この場合は保険会社ごと乗り換える必要があります。

積み上げた等級を次の契約に持ち越すために必要な書類です。解約前に必ず発行手続きを行ってください。

この時点ではまだ自家用車の扱いです。最初から黒ナンバーで納車してしまうと、等級の引き継ぎができなくなります。

中断証明書を提示することで、これまでの等級をそのまま新契約に反映できます。この段階ではまだ「自家用」での契約です。

この手続きが完了した時点で、車は正式に事業用車両になります。

保険会社に連絡し、黒ナンバー取得と同日中に用途変更の手続きを完了させます。

実践!黒ナンバー任意保険の加入に必要な書類と手続きの流れ

保険の内容と注意点を把握したら、次は実際の手続きです。何を準備して、どの順番で動けばいいのかを具体的に解説します。

見積もりや加入手続きに必要な書類・情報

保険の見積もり・加入手続きに必要な書類は主に以下のとおりです。

| 書類・情報 | 備考 |

|---|---|

| 車検証 | 車台番号・型式等が確認できるもの |

| 運転免許証 | 契約者本人のもの |

| 現在加入中の任意保険の証券 | 等級を引き継ぐ場合に必要 |

| 走行距離の目安 | 年間走行距離を問われる場合がある |

| 本人名義の口座情報またはクレジットカード | 保険料の支払い手続きに必要 |

中古車やリース車の場合、手元に最新の車検証がないケースがあります。その場合は販売店やリース会社にコピーをもらうか、車台番号だけでも事前に確認しておくとスムーズです。また、リース車の場合は契約内容に任意保険が含まれているケースもあるため、契約書を確認してから手続きを進めてください。

どのタイミングで審査や手続きを進めるべきか?

手続きの基本的な流れは以下のステップです。

複数社(最低でも2〜3社)に見積もりを依頼し、補償内容と保険料を比較します。

用途変更の手続き前までに、保険会社の審査を通過して加入先を確定させます。

等級を引き継ぐ場合は、この段階で自家用保険を新しい車に切り替えます。

この手続きが完了した時点で、車は事業用車両になります。

黒ナンバー取得と同日中に保険の事業用切り替えを完了させ、その日から安心して業務を始められる状態にします。

納車当日に慌てないよう、STEP1〜2は車の契約と並行して早めに動くことが重要です。

黒ナンバーの任意保険についてよくある質問(FAQ)

ここでは、黒ナンバーの任意保険についてよく寄せられる質問をまとめました。

車両保険は必要ですか?

車両保険が必要かどうかは、手元の資金状況と車の価値によって判断してください。

車両保険に加入しておくと、単独事故や当て逃げ、自然災害による損害にも補償が適用されます。軽貨物ドライバーにとって車は唯一の商売道具であるため、突然の全損・大破で買い替え費用を用意できない方には加入をおすすめします。

一方、車両保険は保険料を大きく押し上げる要因でもあります。万が一の際に買い替え費用を自己負担できる程度の資金がある方は、車両保険を外して保険料を抑える選択肢も十分あります。

リース車両の保険はどうなっていますか?

リース契約の内容によって、任意保険が含まれているケースと、自分で別途加入が必要なケースの両方があります。

月額費用に保険料が含まれている「保険込みリース」の場合は、追加の保険加入は不要です。ただし、補償内容がすべてのケースに対応しているとは限らないため、契約書で補償範囲を必ず確認してください。

保険が含まれていない契約の場合は、自分で事業用任意保険に加入する必要があります。契約前に「任意保険込みかどうか」を販売店・リース会社に明確に確認しましょう。

契約途中で保険会社やプランは変更できますか?

中途解約自体は可能ですが、いくつかのデメリットを理解した上で判断してください。

中途解約すると残りの保険期間に応じた返戻金が戻ってくる一方、解約した年度の等級進行が止まります。次の契約で等級が上がらないまま新規加入扱いになるケースもあります。保険料の見直しを検討する場合は、できるだけ満期更新のタイミングに合わせて他社へ乗り換えるのが基本です。

どうしても途中で変更が必要な場合は、加入中の保険会社に等級への影響を事前に確認してください。

最適な黒ナンバーの任意保険を選んで、安心して軽貨物を始めよう

黒ナンバーの任意保険は、月額10,000円〜15,000円前後の費用がかかりますが、業務を続ける上で欠かせない備えです。自家用保険のまま走ることのリスク、保険料を左右する要素、等級引き継ぎのルール、納車の手順など、押さえるべきポイントは多岐にわたります。

特に初年度は保険料の負担が重くなりやすいため、補償内容を精査しながら不要な特約を外したり、免責金額を調整したりすることで、費用を抑える工夫が可能です。手続きは車の購入・リース契約と並行して早めに動き、用途変更の前日までに加入先を確定させておくことが、トラブルを防ぐ最大のポイントです。保険の基本をしっかり理解した上で、安心して軽貨物の仕事をスタートさせましょう。