軽貨物で独立しようと考えたとき、「いったいどんな保険に入ればいいんだろう?」と迷った経験はありませんか。会社員時代は会社が守ってくれていた補償も、個人事業主になった瞬間、すべて自分で手配する必要があります。

結論からお伝えすると、軽貨物ドライバーが備えるべきリスクは「1. 車と事故相手」「2. 配達する荷物」「3. 自分自身と家族」の3方向に分かれており、それぞれ異なる保険での対策が不可欠です。

本記事では、軽貨物ドライバーが加入すべき3つの保険や各保険の役割、節税メリットまでをわかりやすく解説します。開業前に保険の全体像を把握したい方は、ぜひ最後までお読みください。

軽貨物(個人事業主)の保険や制度は「3つの柱」で考えよう

会社員のころは、健康保険も雇用保険も「会社が当たり前に用意してくれるもの」でした。しかし、軽貨物ドライバーとして独立した瞬間、その保護は一切なくなります。万が一の事故への備えや社会保険の切り替えなどを、すべて自分の判断で整える必要があります。

とはいえ、いきなり「何に入ればいいか」を調べ始めると、民間の保険や公的制度が入り混じっており、混乱してしまうのが正直なところではないでしょうか。そこでまず押さえておきたいのが、「守る対象を3つに分ける」という考え方です。

軽貨物ドライバーが個人事業主として守るべき対象は、大きく3つに分類できます。

- 1. 車と事故相手を守る:自賠責保険・任意保険(黒ナンバー専用)

- 2. 配達する荷物を守る:貨物保険

- 3. 自分自身と家族を守る:国民健康保険・国民年金・労災保険(特別加入)

この3方向のリスクに対して、それぞれ対応する保険や公的な制度を備えることが、軽貨物事業を長く・安心して続けるための基本的な考え方です。以下では、各柱についてひとつずつ詳しく見ていきましょう。

1. 軽貨物の「車」と「事故相手」を守る保険(自賠責保険・任意保険)

軽貨物事業において、最も基本となるのが車両関連の保険です。一口に「車の保険」と言っても、「自賠責保険」と「任意保険」の2種類があり、それぞれ役割がまったく異なります。この2つを正しく理解しておかないと、「保険に入っていたのに補償されなかった」という最悪のケースを招く可能性があります。それぞれの特徴と注意点を確認しておきましょう。

車検時に必須となる「自賠責保険」の基本と限界

自賠責保険は、法律(自動車損害賠償保障法)によって加入が義務付けられている強制保険です。車検の際に自動的に更新手続きが行われるため、加入していないケースはほぼありませんが、その「補償範囲の狭さ」は必ず把握しておく必要があります。

自賠責保険が補償するのは、事故の相手方(被害者)の死亡・ケガによる人身被害のみです。相手の車や建物・財物への「対物賠償」、そして運転者自身のケガは一切補償されません。また、補償額にも上限があり(死亡で最大3,000万円など)、重大事故では不足するケースも珍しくありません。

自賠責保険はあくまでも「最低限の補償」に過ぎません。業務中の事故で十分な補償を受けるためには、次に解説する任意保険との組み合わせが不可欠です。

業務中の事故に備える「黒ナンバー専用の任意保険」

任意保険は、自賠責保険でカバーできない部分を補う保険です。しかし、軽貨物ドライバーにとって絶対に見落としてはいけない重大なポイントがあります。それは、「自家用車(黄ナンバー)の任意保険は、業務中の事故に使えない」という事実です。

注意ほとんどの自家用向け任意保険の契約では、「有償で荷物を運ぶ業務」は補償の対象外とされています。副業であっても、お金をもらって荷物を運ぶ行為は「事業」の扱いです。

もし自家用の保険のまま事故を起こした場合、保険会社から「告知義務違反」と判断され、保険金が支払われない可能性があります。稼働日数に関わらず、黒ナンバーを取得して事業を行う場合は、必ず事業用の任意保険に切り替えてから仕事を始めてください。

独立後は、必ず事業用(黒ナンバー専用)の任意保険に切り替える必要があります。補償内容としては、可能であれば対人・対物ともに「無制限」を選択するのが一般的です。業務中は走行距離が長く、事故のリスクが自家用車より高いため、万が一の際に補償額の上限で不足が出ないよう備えておくことが重要です。

保険料の相場や、おすすめの選び方については「黒ナンバーの任意保険ガイド|選び方や失敗しないための注意点を解説」の記事をご参照ください。

黒ナンバーの任意保険ガイド|選び方や失敗しないための注意点を解説保険料の相場や、おすすめの選び方についてはこちらの記事をご参照ください。

2. 軽貨物の「荷物」と社会的信用を守る保険(貨物保険)

車の保険に加入しただけで安心していると、思わぬ落とし穴にはまる可能性があります。自動車保険は「車や人」のための保険であり、積んでいる荷物は補償対象外です。軽貨物ドライバーが荷主からの信頼を守るために欠かせない、もう一つの保険が「貨物保険」です。

軽貨物ドライバーに貨物保険が必要な理由

自動車保険(任意保険)でカバーできるのは、衝突による車両の損害や相手への賠償であり、車に積んでいる荷物の破損・紛失・盗難は補償されません。配達中に荷物を落として壊してしまった、あるいは交通渋滞で配達が遅延して損害が出た、といったトラブルが起きた場合、荷主から損害賠償を求められるのはドライバー自身です。

さらに注意したいのが、現実的なビジネス上の必要性です。大手宅配会社との業務委託や、法人経由の案件では、貨物保険への加入を条件としているケースが多く見られます。Amazon Flexのようなギグワークアプリでは必須条件とまではされていない場合もありますが、万が一の損害賠償リスクを考慮すると、実務上は加入しておくのが望ましいといえるでしょう。

荷物トラブルから身を守り、荷主との信頼関係を築くために、貨物保険は欠かせない備えと言えます。

貨物保険の費用目安

貨物保険の保険料は、扱う荷物の種類や補償額の設定によって変わります。一般的な宅配荷物を扱うケースでは、毎月数千円程度から加入できる商品が多く、コスト面でのハードルは比較的低めです。

一方で、精密機器や高額商品を頻繁に運ぶ場合は、補償額の設定を高くする必要があるため、保険料も変動します。どのような荷物を扱うことが多いか、という業務内容に合わせて最適なプランを選ぶことが大切です。

貨物保険について詳しく知りたい方は「軽貨物の貨物保険はいくら?加入必須な理由や3つの注意点も解説」の記事もぜひ参考にしてみてください。

軽貨物の貨物保険はいくら?加入必須な理由や3つの注意点も解説貨物保険の料金相場、任意保険との違いや補償の範囲、加入前の注意点まで詳しく解説しています。

3. 軽貨物の「自分自身」と家族を守る保険(社会保険・労災保険)

車と荷物の備えができたら、最後に忘れてはならないのが「自分自身」の保険です。個人事業主になると、ケガや病気のリスクを自分で管理する必要があります。いざというときに無保険状態にならないよう、事前にしっかり把握しておきましょう。

会社員から独立する場合は社会保険の切り替えが必要

会社員として在職中は、健康保険と厚生年金への加入が会社によって義務付けられており、保険料の半分は会社が負担する仕組みです。しかし、退職して個人事業主として独立した瞬間、その保険は資格を失います。

独立後は、代表的な基本形として自ら「国民健康保険」と「国民年金」への加入手続きを行う必要があります。手続きを行う窓口はお住まいの市区町村役所で、退職後14日以内の届け出が原則です。手続きが遅れると、退職翌日にさかのぼって保険料をまとめて請求されるリスクがあるため、退職前から段取りを確認しておくことが大切です。

軽貨物ドライバーは「労災保険(特別加入制度)」の対象

本来、個人事業主は「労働者」ではないため、業務中にケガをしても国の労災保険(労働者災害補償保険)は適用されません。しかし軽貨物運送業には、個人事業主でも労災保険に加入できる「特別加入制度」という特例が設けられています。

配達中の交通事故や転倒などでケガをして働けなくなった場合、治療費の補償や休業中の給付を受けられるのが、この制度の大きなメリットです。個人事業主として事業を安定させるうえで、万が一の収入途絶リスクに備える非常に重要な保険といえます。

加入は任意ですが、「入っておいて本当によかった」という声が多く聞かれる制度です。なお、特別加入は個人で直接申し込むことはできず、労災保険組合などの団体を通じて手続きを行う必要があります。

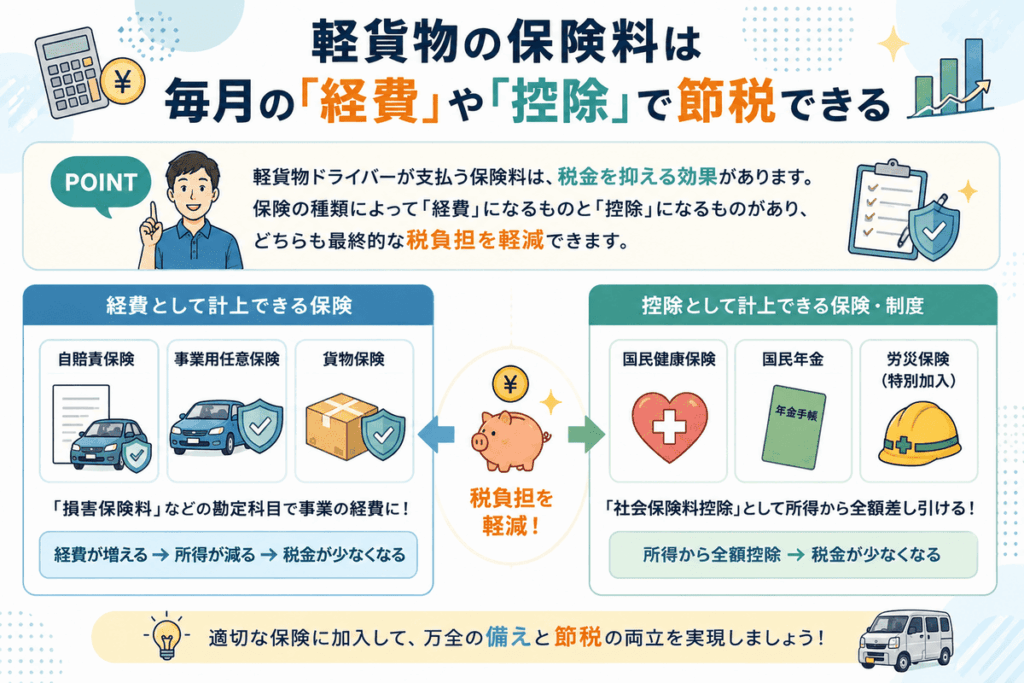

軽貨物の保険料は毎月の「経費」や「控除」で節税できる

複数の保険に加入すると、毎月の支出が増えるのではないかと心配になる方もいるでしょう。しかし、軽貨物ドライバーが支払う保険料の多くは、税金を抑える効果があります。

一方、国民健康保険・国民年金・労災保険(特別加入)の保険料は、事業の経費にはなりませんが、確定申告の際に「社会保険料控除」として所得から全額差し引けます(※労災保険の特別加入時に組合へ支払う入会金や手数料などは、別途「経費」として計上可能です)。こちらも最終的な税負担を大幅に軽減できる制度です。

「保険料が増えると損をする」ではなく、「適切に備えながら節税もできる」という視点で捉えると、開業後の不安がぐっと和らぐはずです。

軽貨物の保険に関するよくある質問(FAQ)

ここでは、軽貨物ドライバーからよく寄せられる保険に関する質問にお答えします。

週末だけの副業(Amazon Flexなど)でも、黒ナンバー用の任意保険は必要ですか?

必要です。「週に数回だけだから」「副業だから」という理由で、自家用車(黄ナンバー)の保険のまま配達業務を行うことは、非常に危険です。

ほとんどの自家用向け任意保険の契約では、「有償で荷物を運ぶ業務」は補償の対象外とされています。副業であっても、お金をもらって荷物を運ぶ行為は「事業」の扱いです。

もし自家用の保険のまま事故を起こした場合、保険会社から「告知義務違反」と判断され、保険金が支払われない可能性があります。稼働日数に関わらず、黒ナンバーを取得して事業を行う場合は、必ず事業用の任意保険に切り替えてから仕事を始めてください。

貨物保険に入らなくても仕事は始められますか?

法律上、貨物保険への加入を義務付けた規定はありません。しかし、現実的なビジネスの場においては、加入しておくのが実質的なスタンダードです。

大手宅配会社との業務委託や法人案件では、契約時に貨物保険への加入を必須条件とするケースが多く見られます。一部のギグワークアプリでは必須要件ではないものの、万が一荷物を破損・紛失した場合、無加入であれば損害額をすべて自己負担するリスクを伴います。事業を安定して続けるためにも、実務上は加入が強く推奨されると考えておきましょう。

万全の備えで、軽貨物ドライバーとして自信を持って一歩を踏み出そう

軽貨物ドライバーとして独立する際は「1. 車と事故相手」「2. 荷物」「3. 自分自身と家族」という3つの方向から、それぞれに合った保険で備えることが大切です。

保険は「余計なコスト」ではありません。事業を長く安定して続けるための、いわば「土台」です。しっかりと備えることで、万が一のトラブルにも慌てることなく、本業である配達に集中できる環境が整います。

「保険のことがよくわからないまま独立するのは不安」という方も、RAISOUNではドライバーとして働き始める前に、保険の手続きも含めてサポートする体制を整えています。まずはお気軽にご相談ください。